国诚投顾:底部抬升+装机回暖,光伏设备迎来修复

产业链:上下游价格博弈僵持,协会提出组件成本参考 0.68 元/W

1)硅料:节后成交较少、价格整体持稳,截至 10 月 16 日,N 型棒状硅/N 型颗粒硅价格分别为 4.17/3.73 万元/吨,环比 9 月底持平,当前下游硅片价格承压、硅料环节库存相对高位,市场看跌心态逐渐增加。

2)硅片:N 型硅片价格继续走跌,18X 需求有限、订单成交较少,库存处于高位,部分企业降价出货套现,头部企业坚定执行减产决策,预计 10 月硅片产出小幅下降 2%至约 47GW。

3)电池片:价格维稳,节后电池片订单稳定,多数企业 10 月继续下调排产,预计产出环降至 51GW 左右,虽然市场库存不多、电池片企业盼涨意愿强烈,但下游组件降价成本承压,且硅片价格松动,电池片价格支撑减弱,上下游价格博弈陷入僵持状态。

4)组件:价格下跌,进入四季度后组件厂家为快速去库回笼资金、订单价格竞争激烈,部分项目竞标价低至 0.6 元出头,低价、抛售产品增多;目前组件厂家随市况调整排产策略,预计 10 月产出小幅回升 3%至 51.5GW附近。18 日行业协会发布 N 型双玻组件不含折旧、不含运费的含税生产成本参考值为 0.68 元/W,并倡议行业不要进行低于成本的销售与投标。

5)辅材:玻璃价格略降,组件企业多数按需采购、存压价心理,玻璃厂家订单跟进不饱和,库存偏高,部分企业让利出货;光伏 EVA 价格持稳,组件排产小幅回升带动头部胶膜厂排产提升,胶膜企业对 EVA订单有所增加,叠加其他领域进入“金九银十”相对旺季,光伏 EVA 价格有一定支撑,成交价维持 9500-9700 元/吨。

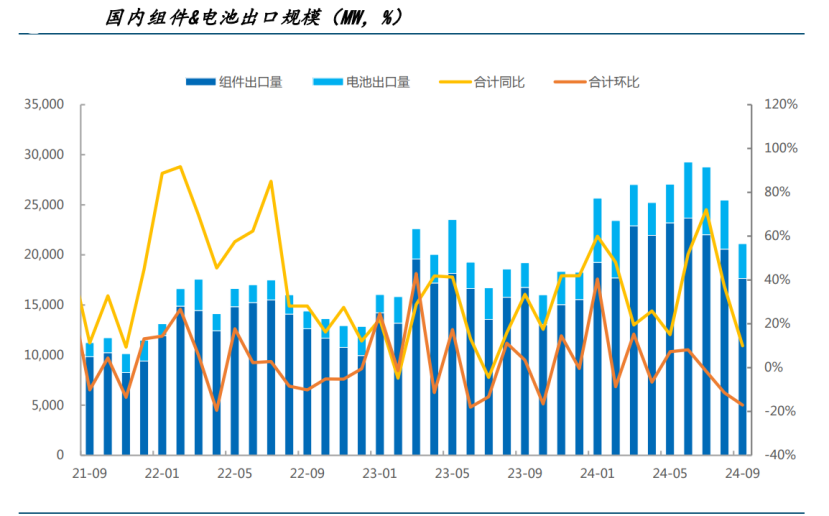

需求:9 月国内装机回升,台风影响下整体出口滞后

1)国内装机:9 月国内新增装机 20.89GW,同比+32%、环比+27%,进入传统装机旺季终端需求呈现回升态势;1-9 月累计装机 160.88GW,同比+25%。

2)出口:9 月电池组件出口 21.1GW,同比+10%,环比-17%,预计主要因台风影响导致部分船队排期顺延;9 月电池片出口 3.5GW,同比+42.1%,环比-28.9%,主要地区出口量均有一定下滑,预计与台风导致整体出口滞后相关。1-9 月电池组件累计出口 233.0GW,同比+36%。

投资策略

板块股价底部不知不觉中逐步抬高,基本面、预期、机构持仓等多重底部明确。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年10月22日 国金证券 姚遥,张嘉文 国内装机回升,协会倡议助力筑底反转

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文由投资顾问:尚亚雄 A1290623030001 编辑整理