观点一:2024年供给持续饱满,需求呈现疲弱态势

1)上游铁水产量2024年处于近5年中位水平,弱于2023年,与到港量增长产生偏离证明中国下游整体需求较弱。2)2024年钢材表需同比小幅下降,板材贡献增量,长材有所拖累。分行业来看,需求主要受地产拖累,基建+汽车+造船+出口+制造业起到弥补作用。

观点二:预计2025年钢铁行业供给过剩仍为主要矛盾,价格或维持震荡态势

我们预计2025年供给过剩仍为行业主要矛盾,需求端基建、汽车、造船、机械用钢正贡献,地产、出口用钢略有拖累,整体处于紧平衡状态。

观点三:2024钢材价格震荡走弱,2025年预计钢价震荡运行

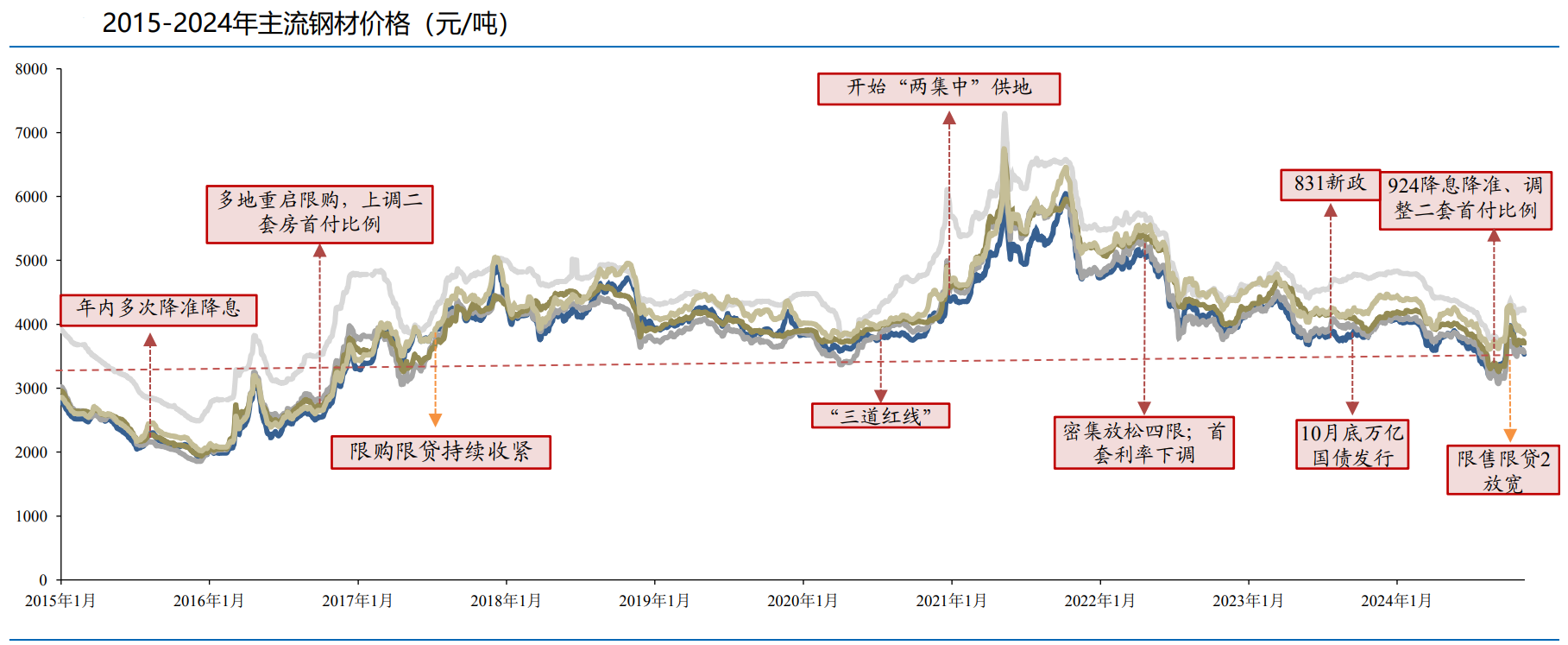

第一条主线:2024年钢材价格总体呈现震荡下行趋势,价格处于3000-4000元/吨左右,Q3下游需求旺季不旺,市场情绪低迷,为年内价格最低点。第二条主线:2024年仍存在成本支撑逻辑,预计2025年铁矿成本或有下行趋势,需重点关注下游需求走势。

观点四:2024年Q3盈利触底,2025年盈利能力有望向好

黑色冶炼及加工行业2024年持续亏损,整体利润情况较为严峻,截至2024年9月为-341亿元,yoy-256%,处于四年以来亏损最严重月份。预计2025年盈利或有好转。

投资策略

2025年投资条线:展望2025年,我们预计“盈利触底反弹+产能有望出清格局向好+多元需求弥补地产缺口”为行业主要发展方向。但由于地产我们预计仍有一定拖累,所以仍可能最终弱现实兑现,钢价受成本支撑逻辑存在。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年12月18日 东吴证券 孟祥文,米宇 供需结构持续优化,盈利有望触底回暖

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文由投资顾问:尚亚雄 A1290623030001 编辑整理