制造强国&自主可控背景下,关注设备国产替代机会

1)政策扶植力度加码:中美贸易摩擦后供应链安全逐步被重视,同时在国家政策和资金扶持引导下,国内企业自主创新能力会进一步提升。另外,制造强国也是国家建设需要,半导体制造值得期待。

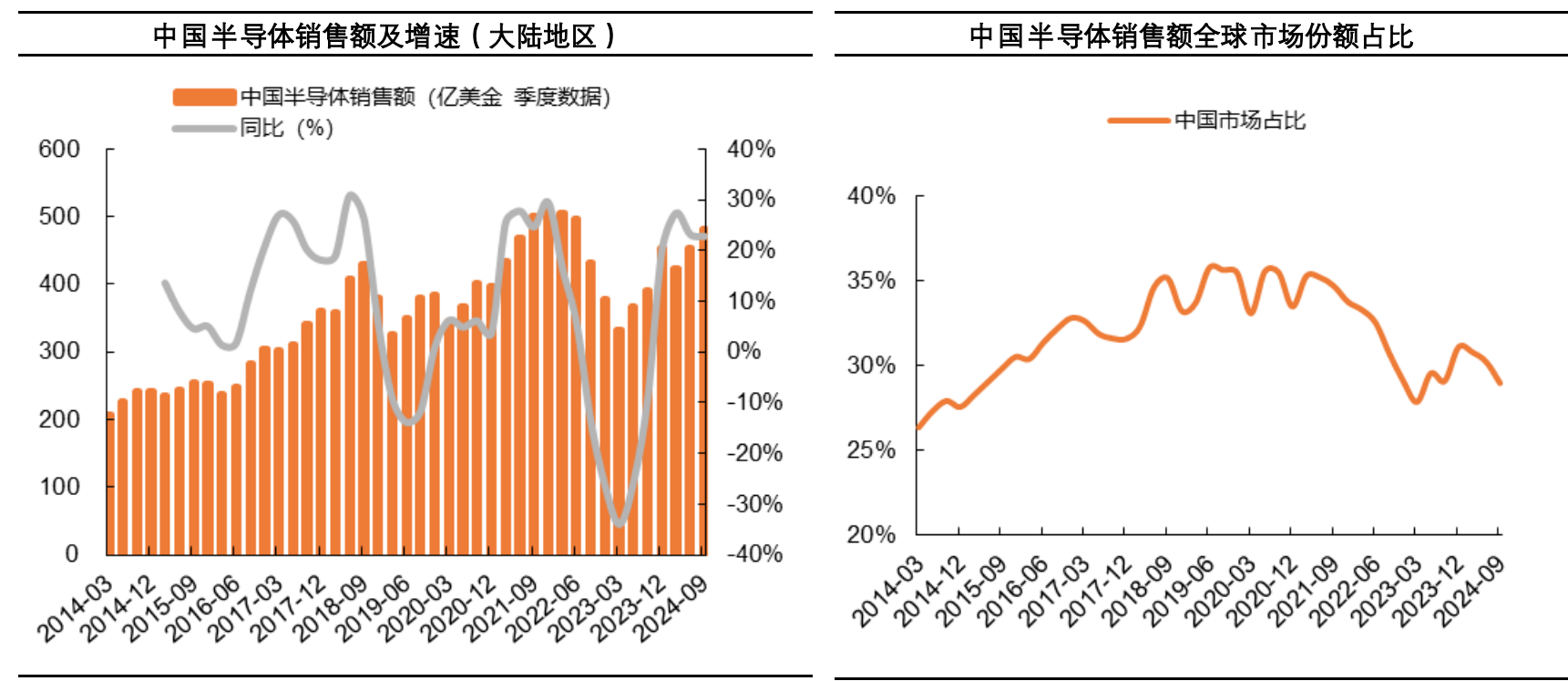

2)国产核心芯片自给率不足10%,制造环节是重要短板:国内半导体需求供给严重不平衡,高度依赖进口。相比国内半导体销售31%的份额占比,生产制造环节(晶圆代工市场份额占比不到10%)是制约国内集成电路产业发展的最大短板。

3)国产设备验证及导入全面提速:长期来看半导体等核心技术的国产化需求凸显,国内产业链企业有意提升国产化率,给国内半导体企业更多机会,建议关注国产化设备及材料导入带来的机会。

新品频发,拥抱“AI+”

1)AI手机引领行业成长:厂商围绕AI影像、智能通话、智能搜索等功能已经提前布局AI应用,AI手机将带动新一轮换机潮。

2)品牌整机厂商纷纷加码AI PC产品:当前AI大模型主要还是运行在云端,终端设备需要联网才能获得AI能力的加持。对于AI PC的发展潜力,各品牌整机厂商纷纷加码AI PC产品。群智咨询预计2024-2027年全球AIPC整机出货量年复合增长到达419%。

3)AI眼镜产品的用户体验将持续进阶:AI智能眼镜融合了视觉、听觉以及语言等人体重要感知交互方式,有望成为AI技术落地的最佳硬件载体之一。

投资策略

看好产业自主可控长期趋势,建议关注半导体行业;看好智能化带来零组件机会,建议关注相关优质标的。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年12月15日 平安证券 徐勇,付强,郭冠君,陈福栋,徐碧云 坚定科技自主,拥抱 AI+

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文由投资顾问:尚亚雄 A1290623030001 编辑整理