近日,“羽绒服含绒量0”的消息冲上热搜,网友们对伪劣羽绒服嗤之以鼻。

但国内最大的羽绒服装公司波司登(03998.HK)并未被市场上的负面新闻所袭扰,很多网友力撑波司登,表示:“波司登是大厂,可靠”“波司登不会作假,只有杂牌才如此无底线”。

不仅如此,波司登近日还亮出了强悍的成绩单,再次向市场证明其作为行业老大的韧性与成长性。

羽绒服真香!波司登业绩再刷新高

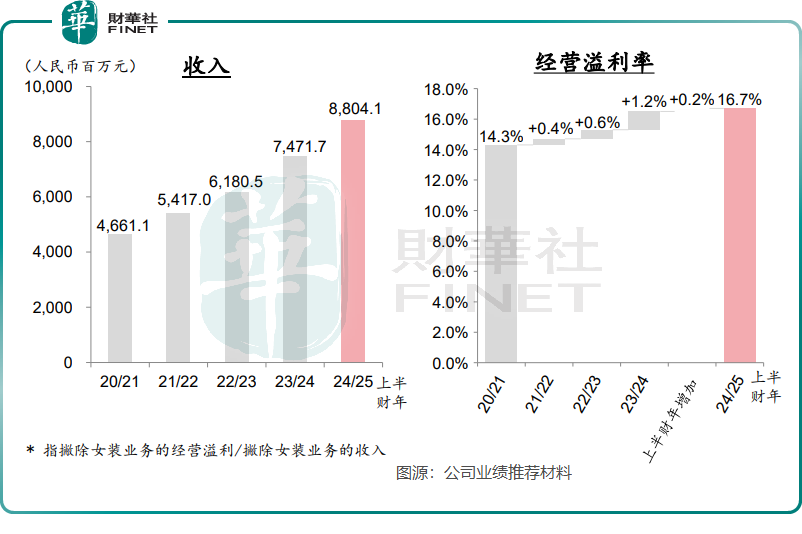

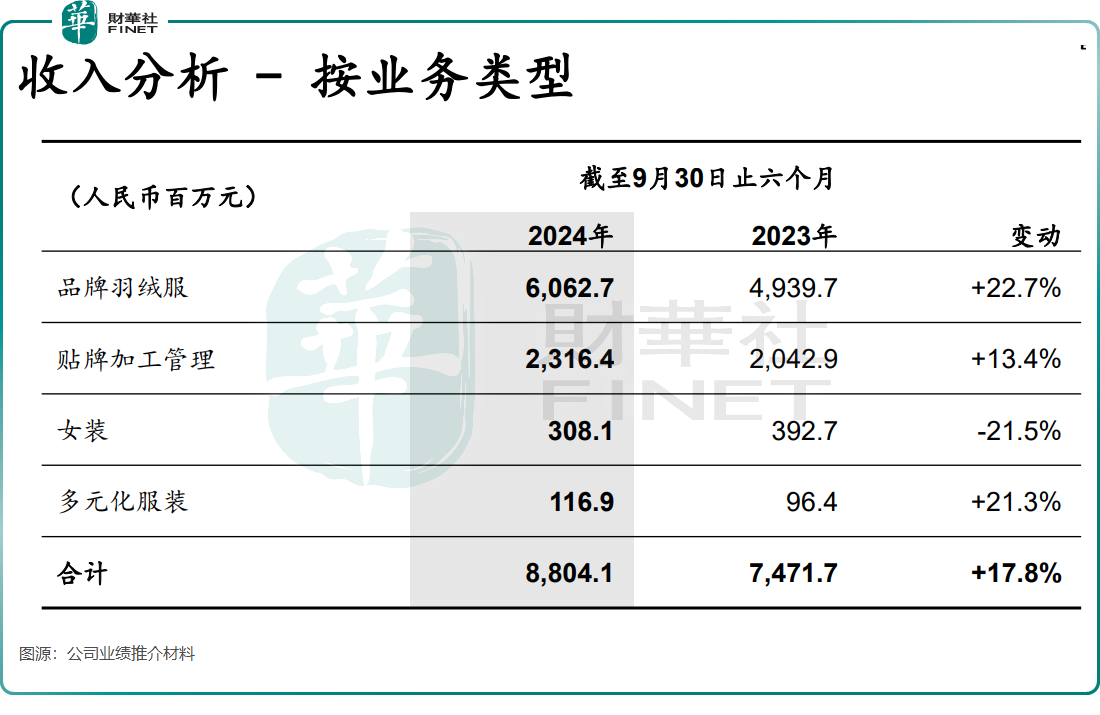

11月28日晚间,波司登发布了截至2024年9月30日止6个月中期(下称“25财年中期”)业绩。报告期内,波司登实现收入88.04亿元(单位人民币,下同),同比上升约17.8%;归母净利润11.3亿元,同比上升23%。

波司登的这一成绩单,不仅创下了半年报业绩的历史新高,而且还超出了许多投行的预期。在消费环境不佳的背景下,波司登的此份业绩表现相当顽强,突显了其行业地位和竞争优势所带来的韧性。

尽管业绩亮眼,但波司登的股价并未因此受到提振。11月29日,公司股价高开低走,截至发稿时下跌了3.33%,这一现象令许多投资者感到意外。

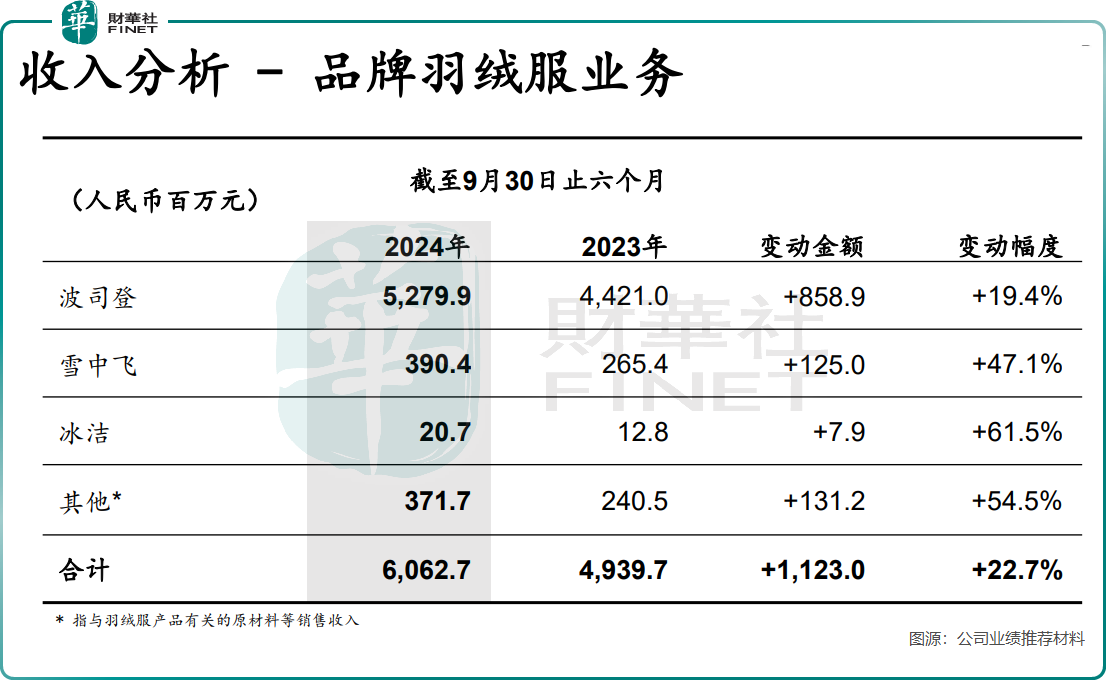

波司登以羽绒服起家,作为能与加拿大鹅(GOOS.N)硬碰硬的国货羽绒服标杆,波司登羽绒服品牌发展迅猛,为公司营收的主力军以及“摇钱树”,其于25财年中期保持强劲增长势头。

报告期内,波司登品牌收入继续保持两位数增长,实现营收52.8亿元,同比增长19.4%。此外,波司登的“羽绒+”业务亦是增长迅猛,报告期内,雪中飞、冰洁及其他品牌收入均取得高双位数增长。因此,波司登的整个品牌羽绒服业务板块收入同比上升22.7%,达60.63亿元。

在过往,波司登品牌频频提价成为市场热议的话题,波司登靠提价不断将利润提升至新高度。但今年以来,不只是波司登,整个羽绒服市场由于受需求萎靡及竞争加剧的影响,羽绒服价格增长已显乏力。

在波司登的半年报、官网等渠道上,并没有关于波司登涨价的消息。由此可见,波司登的收入增长,或主要靠品牌力和产品力所驱动,而非涨价。有券商也表示,羽绒服品类本身具备高功能性、高体验感特征,因此易于在更长消费周期中驱动渗透率提升与龙头成长。

多元化之路走得如何?

早在十多年前,为了寻求增量和对冲单品类风险,波司登踏上了多元化之路。

波司登不仅继续强化羽绒服业务,还将“羽绒品类专家的运营方法论”复制到冲锋衣、夏季防晒等更多非羽品类上,扩展时尚功能性服装赛道,以打开四季化格局,将公司发展成一个多元化的综合服装企业。

目前,波司登的非羽业务包括贴牌加工管理、女装以及多元化服装。

报告期内,波司登贴牌加工管理和多元化服务业务维持较高增长。其中,贴牌加工管理业务尽管面临部分消费市场的低迷,但通过服务Adidas等国际一线品牌,收入增长了13.4%,达到23.16亿元,展现了公司良好的客户服务能力。

国联证券在研报中表示,波司登研发设计优势,或为贴牌加工管理业务订单获取提供韧性。

然而,波司登的女装业务面临增长困境,报告期内收入同比下降21.5%至3.08亿元。女装业务收入占集团总收入占比持续下降的同时,盈利能力也持续下滑,主要是受持续低迷的市场环境影响。

波司登创始人高德康此前明确指出,要将非羽绒服的产品比例增加到40%以上,成为波司登的新增长引擎。

在25财年中期,非羽业务收入占波司登总收入的约31%,并且近些年该比重持续在下降,反映出公司羽绒服产品业务保持高增的同时,非羽业务的成长力仍有待继续提升。公司还需要进一步提升非羽业务的成长力,以实现创始人高德康提出的新增长引擎目标。

值得一提的是,凭借不俗的成绩和强劲的综合竞争实力,波司登在近日举办的2024香港上市公司发展高峰论坛暨第十一届“港股100强”颁奖典礼上,成功跻身“综合实力100强”榜单,凸显公司的综合实力。

作者:遥远