美国养殖产业复盘

头部规模集中,第一阶段上游成本竞争充分后,成功胜出的企业转向下游渠道盈利竞争。我们复盘美国生猪与家禽产业发展总结的规律如下:1)周期盈利波动导致行业落后产能持续退出,产业发展早期,企业竞争聚焦上游生产端,成本优秀企业穿越周期实现规模成长,而后开始延伸下游渠道,转向终端产品的盈利竞争;2)成功发展壮大的龙头企业较为稀缺,泰森食品凭借优于同行的盈利能力及财务杠杆控制,通过周期底部逆势收购实现规模扩张与多元化业务发展,2005至2024财年平均ROE达10%。

国内养殖2025年行情预判

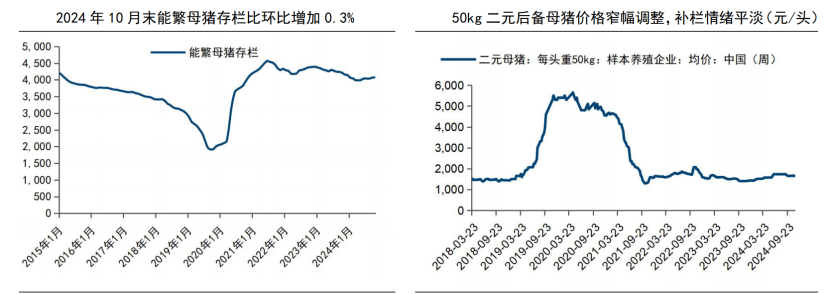

供需矛盾不大,产能预计维持低波动。1)生猪:产业杠杆仍处于较高状态,整体扩张意愿不足,据农业农村部监测,2024年10月末能繁存栏较本轮周期低点2024年4月末累计增长2.2%,预计2025年猪价周期景气有望维持。2)黄鸡:上游补栏谨慎,供给维持底部,后续需求有望受益宏观景气修复。3)白鸡:短期鸡苗供给偏紧,毛鸡价格受供给偏紧及下游需求改善带动,预计维持震荡修复。中期来看,供给侧父母代同比减量且存在结构变化,需求侧消费中枢有望稳步上移。

国内养殖产业展望

龙头ROE表现拉长周期看更为稳健,市占率仍有充裕提升空间。国内生猪与黄羽鸡行业仍处成本与效率竞争阶段,企业经营禀赋分化较大。白羽鸡行业成本竞争相对充分,上游种苗和下游食品掌握行业盈利两端。

投资策略

拥抱高ROE价值股。2025年养殖产能预计维持低波动,猪禽整体供需矛盾不大。参考美国经验,行业集中与规模成长贯穿养殖产业发展进程,国内产业发展目前尚处早中期,未来优秀头部企业市占率有望持续提升,穿越周期进一步成长为产业链巨头。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年11月27日 国信证券 鲁家瑞,李瑞楠,江海航 看好龙头规模成长,拥抱高 ROE 价值股

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文由投资顾问:尚亚雄 A1290623030001 编辑整理