文|海山

来源|博望财经

金融壹账通正谋求通过海外业务“破局”。

11月14日,壹账通金融科技有限公司(简称“金融壹账通”)披露的2024年前三季度业绩情况。今年前三季度公司实现持续性业务(指剔除虚拟银行业务板块数据)营业收入18.33亿元,去年同期为26.4亿元;盈利状况有所改善,归母净利润为1.1亿元,去年同期为-2.81亿元。

来源:公司三季报

其实,自上市以来,金融壹账通面临大额亏损和“平安依赖”两大挑战。为此,公司提出降本扭亏目标,并寻求摆脱对平安系的依赖。随着业务结构调整,如终止云业务及海外业务增长,三季度“平安系”收入占比已降至约四成,实现全年扭亏的目标或已为时不远。

金融壹账通是一家怎样的公司?如今仍面临哪些亟需解决的挑战?能否迎来真正突破?

01

盈利能力未真正改善

资料显示,金融壹账通前身为平安金融科技咨询公司,2015年12月正是成为成为平安旗下的金融科技独立子公司。

2019年12月,成立仅4年的金融壹账通在美国纽交所完成了IPO;此后2022年该公司又在香港联合交易所实现了上市。成为首家在美国纽约、中国香港两地上市的金融科技公司。

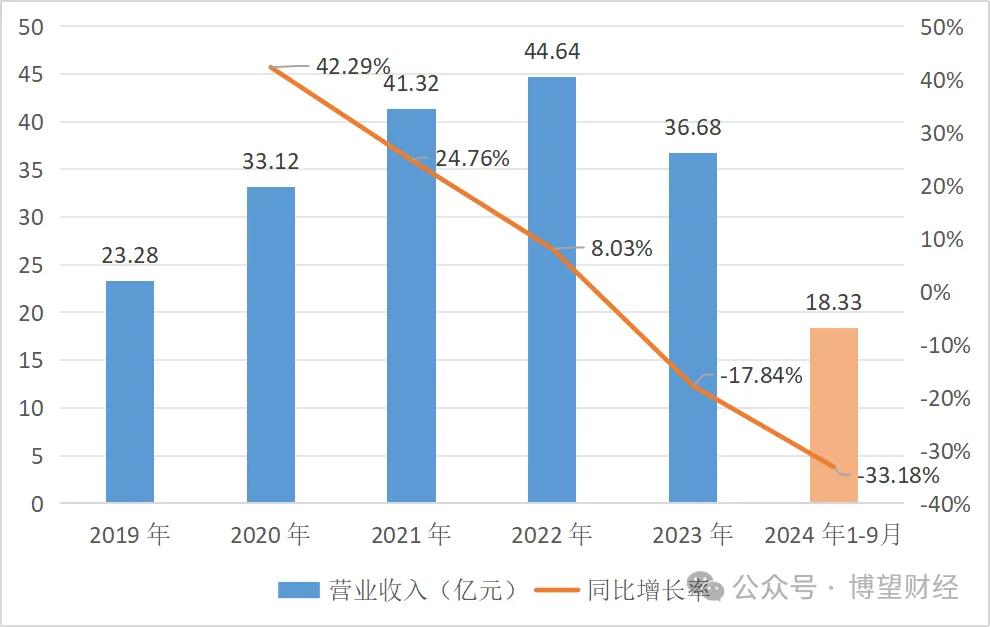

然而,金融壹账通的业绩表现却持续不佳,深陷“亏损泥潭”。根据历年财报,公司营收增速呈现出放缓的趋势。2020年营收同比增长率处在42.29%的较高水平,2022年该数据已大幅下滑至8.03%。2023年更是首次出现了负增长,当年实现营收36.68亿元,同比减少17.84%。

数据来源:同花顺

净利润方面,金融壹账通始终处于连续亏损的状态。2019年至2023的五年间,公司五年累计亏损达到了55.32亿元。

2024年前三季度公司业绩有所好转,净利润为1.10亿元,同比增长138.9%。尤其第三季度,金融壹账通归母净亏损为0.30亿元,同比收窄41.9%。2024年全年扭亏似乎看到了希望。

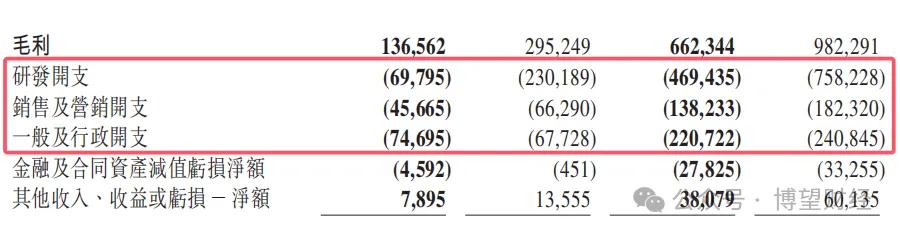

实际上,金融壹账通的盈利能力仍未真正得到改善。究其原因,主要得益于两个方面:一方面扭亏的原因得益于第二季度出售虚拟银行业务的一次性交割收入。另一方面,公司在成本控制方面亦展现出了紧缩的态度,研发开支、销售及营销开支、一般行政开支分别同比减少38.09%、24.18%、8.36%。

来源:公司三季报

在毛利率方面,2024年三季度壹账通的毛利率为32.7%,同比降低3.9个百分点,前三季度的毛利率为36.1%,同比降低1.1个百分点。

综上,亏损收窄单纯来自于“瘦身”,三季度及前三季度的盈利能力同比并未有所提升。

02

“平安依赖”仍难摆脱

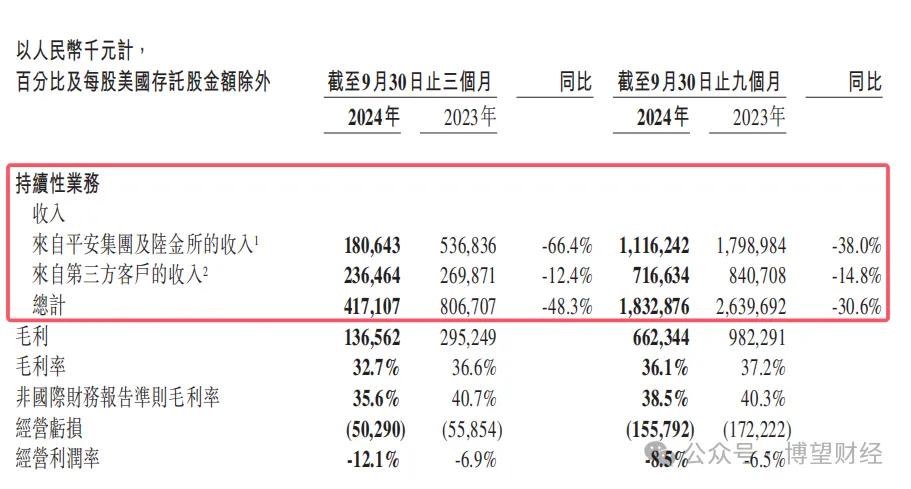

多年来金融壹账通一直有改变过于依赖平安集团的的想法。财报显示。2020年到2023年间,来自平安集团的收入占比分别为52.1%、56.1% 、56.6%,再算上来自平安子公司陆金所的收入依次为10.4%、10.4%、10.3%。合计起来都在六成以上。

2024年前三季度,来自平安集团和陆金所控股的收入合计11.16亿元,占比60.9%。尽管占比略有下降,但并未出现根本性改变。

此种情况下,主动对“平安系”关联方采购策略等发生变化时,可能面临较大风险。

最终,金融壹账通还是确定自2024年7月起,将逐步停止其云服务业务。此前其曾公开表示,云服务的业务模式属用量密集;关联客户终止采购导致云服务的规模经济下跌且不可持续的营运成本水平,从而阻碍公司持续降本增效的力度。

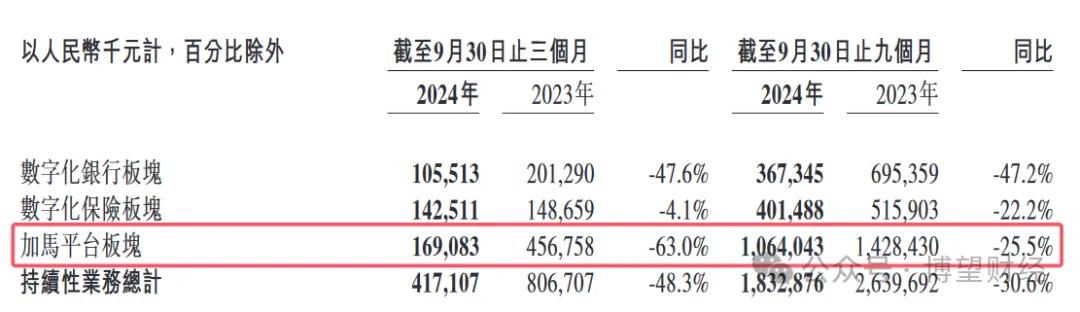

三季报数据来了。公司持续经营业务收入出现下滑。其中第三季度来自平安集团及陆金所的收入同比降幅达到了66.4%,营收占比降至50%以下。从财务数据看,加马平台及其云服务是金融壹账通最主要的收入板块。

金融壹账通解释称,主要是由于其加马平台业务板块中的云服务平台收入减少所致。

来源:公司三季报

相比之下,来自第三方的服务收入终于超过了一半。其中,海外业务收入同比增长23.4%,在第三方收入中占比提升至22.8%,同比提升7个百分点。

然而,第三方的服务收入基数仍相对较小,短期难以撑起大局。并且该业务收入在第三季度也同比下滑了12.4%。

03

海外市场是好的选择吗?

仅靠压缩成本始终难以产生正向现金流,培养造血能力才是解决问题的关键。然而,想要实现突破并非易事。

当前,国内金融科技市场竞争愈发白热化,众多科技公司及金融机构竞相涌入,推出相似的数字化解决方案与服务。例如,阿里云凭借云计算及大数据分析服务,为众多银行提供支持,帮助后者提升运营效率并优化客户体验。京东科技在供应链金融和数字化营销等领域表现出色。这些都与金融壹账通的业务存在重叠和竞争。

同时,金融壹账通对平安系客户依赖度较高,长期来自平安集团和陆金所收入占比较大,意味着其在平安系外市场份额有限。若平安系客户需求变化或合作减少,将对其营收产生较大影响。同时,金融壹账通在如数字化银行解决方案等细分领域,与竞争对手相比并未取得绝对优势。

面对诸多难题,向外谋求出海成为金融壹账通的一个重点方向。根据三季报,公司境外第三方客户收入同比上升23.4%,在第三方收入中的占比提升至22.8%,同比提升7个百分点。海外业务已覆盖南非、新加坡、泰国、马来西亚、印尼、阿联酋、菲律宾、越南等20多个国家和地区,累计服务192家境外金融机构。

当然,无论是在国内市场还是海外市场,获取新客户和扩大市场份额都并非易事。国内的市场饱和度逐渐增加,且客户对服务质量和价格方面的要求日益提升;在海外,不同国家和地区的金融监管环境、市场需求等方面存在较大差异,需要投入更多资源进行本地化适应和市场开拓。

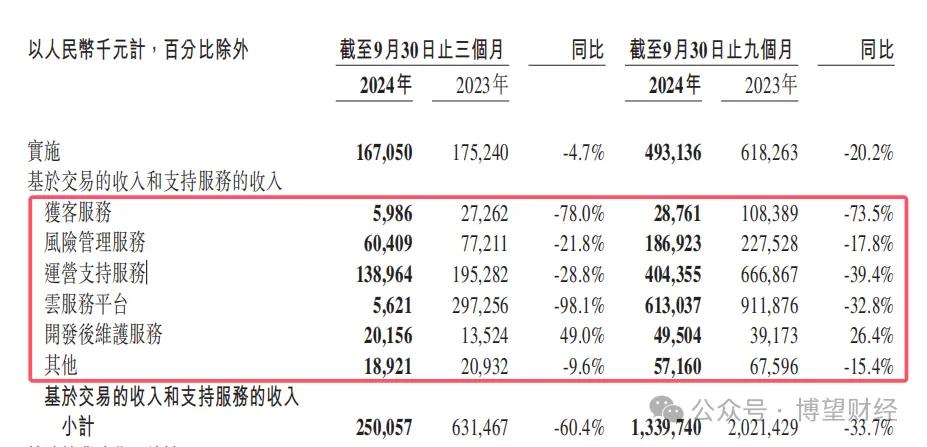

三季报显示,金融壹账通的获客服务收入并不是很理想。公司获客服务收入降幅超过70%。

来源:公司三季报

二级市场方面,市场对于壹账通三季报反应较为消极。在11月14日三季报公布当日壹账通港股股价下跌4.29%至0.67港元,截至27日发稿前,股价报0.66港元,市值7.72亿港元。

来源:百度股市通

在业绩报告中,金融壹账通表示,集团对打造高价值、高门槛产品并深耕境外市场方面持续进行的战略资源分配,预期能推动来自优质+客户收入增长,尤其是第三方收入的增长。

未来金融壹账通能否成功度过战略转型期,成功摆脱“平安依赖”;并在众多竞争对手中“杀出重围”,实现持续稳定盈利。我们将持续关注。