把握互联网龙头在消费复苏下的机会

2024年以来,互联网公司降本增效成果开始体现,利润加速释放,系列性政策出台后,市场信心回归,流动性与消费力有望增强,互联网公司因其平台和消费属性,有望受益于整体宏观修复。

抓住内容板块边际向上的机会

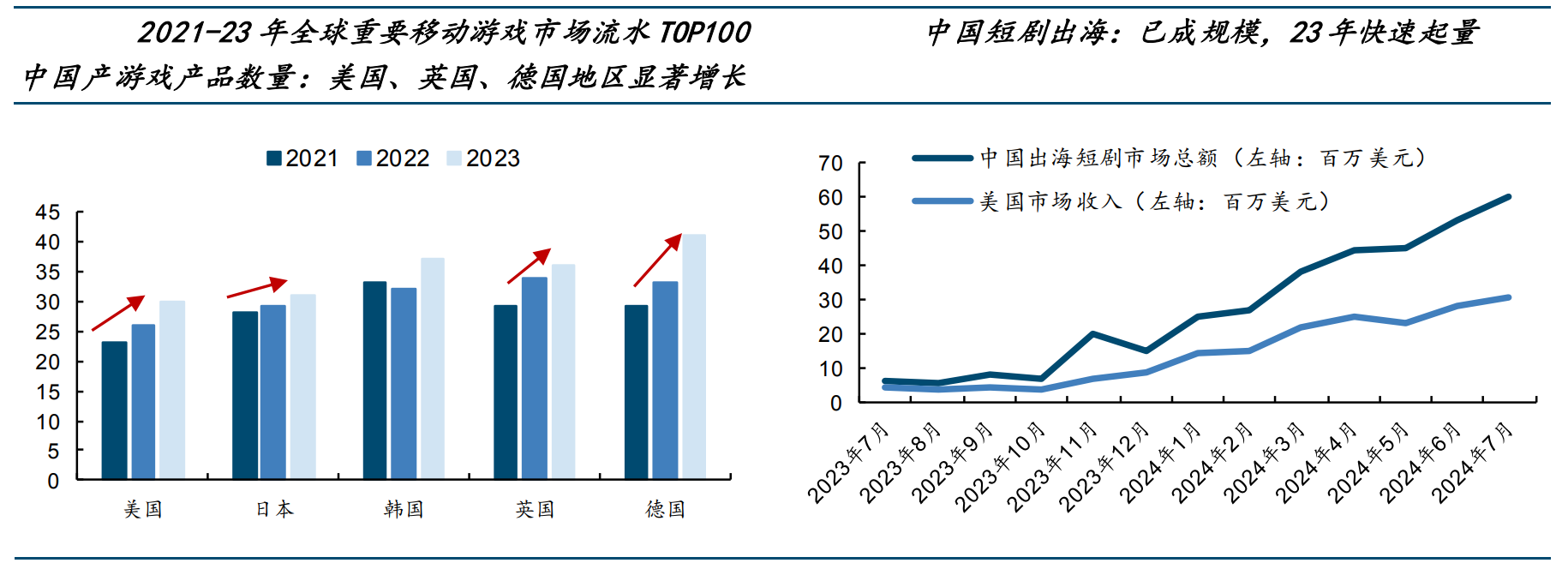

游戏、影视等内容板块处于靠供给拉动的阶段,24年A股内容公司供给有限致业绩承压,根据各公司产品排期来看,预计2025年游戏、影片供给整体好于今年,进而业绩表现有望转好,目前产品线已于4Q24逐步启动,2025年春节档供给优质,有望为全年票房恢复打下良好基础;加之游戏、短剧内容出海仍在蓬勃发展中,据伽马数据,24年Q1出海游戏收入增速回正,据点点数据,未来3-5年出海短剧有望实现倍数级增长。建议关注边际向上趋势明显、确定的个股。

AI应用落地有望加快

AI应用流量高速增长,据伽马数据,24年Q3,全球AI产品整体流量同增87.2%。我们看好基于“Chat”或算法的AI应用/工具率先落地,主要因为:基于算法的应用/工具与AI赋能方向深度契合;Chat助手类产品流量占比为59.9%,已经有用户基础,且相对其他类别的产品更成熟,且Chat类产品能满足陪伴需求,而能满足该类需求的产品黏性较高。关注AI应用迭代及有望在业绩端率先呈现的标的。

看好空间广阔的IP及其衍生品市场

我们认为,IP衍生品消费主要满足情绪价值,而为情绪价值买单是当下重要的消费趋势,IP及其衍生品市场广阔,据卡游招股书,2022年中国泛娱乐玩具行业市场690亿元,预计至27年能达到1289亿元。从变现看,直接面向C端的游戏、谷子(goods谐音)的潜力、弹性更大,据伽马数据,24年1-9月主要文娱领域流水TOP10产品份额占比中,游戏占比73.3%,2022-27年泛娱乐玩具行业CAGR前二是集换式卡牌和人偶。关注IP持有方及生产、运营经验丰富的标的。

投资策略

我们建议关注:具备视频红利及受益于消费复苏的头部互联网平台—美团、腾讯控股,内容板块业绩有望边际向上的标的;AI板块,看好基于“Chat”或算法的AI应用/工具率先落地;关注IP持有方及生产、运营经验丰富的标的。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年11月23日 国金证券 许孟婕,马晓婷 把握α机会,顺势而为

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文由投资顾问:尚亚雄 A1290623030001 编辑整理