行业动态:

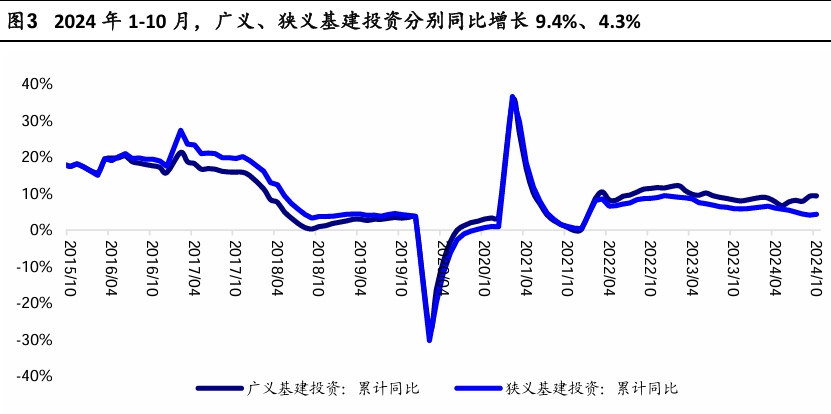

下游及前瞻指标——单月狭义基建投资增速提升,房地产投资降幅扩大,制造业保持较高增长,建筑业PMI下降但前瞻指标上行。2024年1-10月,固定资产投资同增3.4%,与1-9月增速持平;广义基建投资同增9.4%,较1-9月增速上升0.1pct;狭义基建投资(即不含电力、热力、燃气及水生产和供应业)同增4.3%,较1-9月增速上升0.2pct,其中水利、环境和公共设施管理业投资增速提升较多(+0.3pct)。单月来看,24年10月广义基建投资增速环比下降7.48pct至10.0%;狭义基建投资增速环比上升3.57pct至5.8%,为24年4月以来增速最高值。1-10月房地产开发投资同降10.3%,较1-9月降幅扩大0.2pct。1-10月制造业投资同增9.3%,较1-9月增速提升0.1pct。10月建筑业PMI环比下降0.3pct至50.4%,但新订单、业务预期活动指数等分项指标均环比走高。

投资观点:

9月底以来行业回暖政策密集出台,同时地方政府专项债9月下旬开始加快发行,目前已基本发行完毕。行业政策发力叠加资金面改善,以及化债预期逐步落地,建筑行业充分受益。建议关注:1)破净央企,中国电建、中国建筑、中国化学、中国中铁、中国交建、中国铁建、中国能建、中国中冶等八大建筑央企;2)出海+高股息标的,中材国际、北方国际、中钢国际等;3)低空经济相关标的,深城交、华设集团、设计总院、苏交科等。

“分享的题材方向和题材的研报,旨在为您梳理选股方向,您可以加自选关注,但是不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,如据此操作,风险自担!”

参考文献:海通国际证券 张欣劼 陈昊飞 2024-11-22 月度跟踪:10月单月基建投资提速,建筑板块有望受益于化债政策落地

本 文 由 投 资 顾 问 : 何 威 ——A1290622100002 撰 写