核心观点

设备数据更新:进口高峰已过,国产设备后继可期。

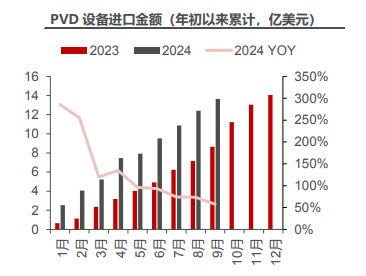

2024年1-9月,光刻机进口62亿美元,YOY-59%;刻蚀设备进口32亿美元,YOY+19%;CVD设备进口41亿美元,YOY+22%;PVD设备进口14亿美元,YOY+58%。光刻机今年初以来进口金额呈下降趋势,我们认为主要是因为前期国内晶圆厂为后续扩产进行了超额囤货,而其他关键制程设备如刻蚀、CVD、PVD等进口金额今年来保持稳定增长,更贴近实际的扩产投资节奏。我们认为,设备进口金额的变化反映大陆晶圆厂对光刻机囤货逐渐充分,后续投资有望更多向其他制程设备倾斜,国产前道设备厂商有望受益。

美国议员对设备厂商提出质询,加强对华销售监管。

美中战略竞争特别委员会于当地时间11月8日公告,两名美国众议会议员向对5家龙头设备公司发出质询,要求其提供对中国大陆销售情况,具体包括:对华销售收入、具体客户、申请的许可证、所售设备能制造的最高制程。我们继续看好半导体设备、制造、先进封装、芯片定制服务全产业链的国产替代投资机遇。

投资策略

美方持续加强对华设备和先进制程限制,自主可控的重要性和迫切性进一步凸显,我们看好半导体制造、设备材料、先进封装全产业链的国产替代投资机遇。建议关注:1、半导体制造;2、半导体设备;3、先进封装;4、芯片定制服务。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年11月11日 民生证券 方竞 李少青 李萌 张文雨 半导体行业周报:国产替代的脊梁

特别声明:分享的题材方向和研报,旨在为您梳理选股方向,不构成投资建议,据此操作,风险自担!

本文由投资顾问:尚亚雄 A1290623030001 编辑整理