核心观点

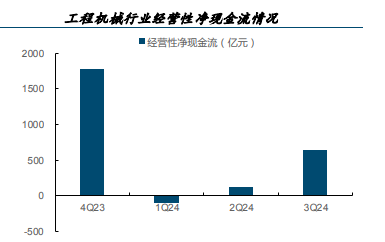

工程机械:工程机械三季报集体超预期,看好板块长期成长潜力。1)收入端:主机厂内外共振,收入端均呈现环比明显好转;2)盈利端:上述四家主机厂24Q3毛利率为28.32%/25.54%/28.52%/23.67%,同比-0.87pcts/+2.54pcts/+1.06pcts/+1.72pcts,其中徐工机械毛利率提升更为明显,我们认为海外收入占比持续提升,国内收入增速持续回暖,有望带动主机厂盈利能力中长期提升;3)利润端:上述四家公司24Q3归母净利增速分别为+96.49%/28.28%/4.42%/58.74%,利润率提升所带动主机厂利润端增速明显跑赢收入增速有望在未来2-3年持续显现,看好工程机械长期利润增长逻辑。

船舶制造:毛利率稳步提升,在手订单结构改善。价格端,根据克拉克森统计,全球新造船价格指数自21Q1持续上涨,24年9月全球新造船价格指数达189.96,同比+8.32%,环比+0.40%,较年初提升6.50%,较2020年底部提升51.89%,造船价持续上行。截至9月底,手持订单量19330万载重吨,同比+44.3%。1-9月,我国造船三大指标以载重吨计分别占全球总量的55.1%、74.7%和61.4%,全部位居世界第一。

通用机械:2024年单三季度,通用机械板块实现收入同比+6.06%、归母净利润同比-7.76%;通用机械行业整体毛利率25.4%,净利率6.9%。根据国家统计局,中国10月制造业PMI为50.1%,中国制造业PMI自2023年1月后,在荣枯线附近波动一年有余,2024年在经历了5-9月的低迷之后,10月重回荣枯线上方。近期国家各部门出台一系列稳增长政策,涉及地方政府化债、房地产高质量发展、稳就业等各个方面。结合前期大规模设备更新、新质生产力等相关政策,国内需求有望从底部逐渐恢复,建议底部布局通用机械板块。

投资策略

中国装备全球竞争力不断提升,看好工程机械、船舶、叉车、铁路装备、农机等赛道。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年11月4日 国金证券 满在朋 秦亚男 李嘉伦 机械行业深度研究:工程机械超预期,看好顺周期拐点

特别声明:分享的题材方向和研报,旨在为您梳理选股方向,不构成投资建议,据此操作,风险自担!

本文由投资顾问:尚亚雄 A1290623030001 编辑整理