核心观点

展望10月:政策组合拳,信心修复风险偏好提升,围绕“复苏”、“成长”加大配置。本轮政策颁布节奏、见效速度、增量资金规模大超市场预期,市场信心显著修复,考虑节后踏空资金入场、避险资金回流,我们认为本轮行情之大、持续时间之久有望超预期。从行情最初的演绎来看,大级别反弹首先拉平涨跌幅,因此前期“跌的多、涨得少”的标的率先迎来大幅上涨(且这类资产多数受到当前政策的直接刺激),市场估值修复到一定的水平,之后再观测政策刺激的效果、基本面的强弱。

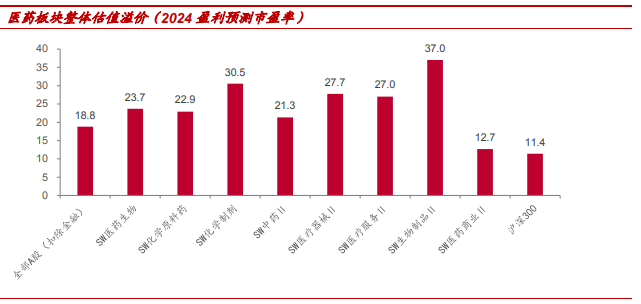

从医药板块来看,宏观政策最直接的基本面影响在于“复苏”,包括对于消费的刺激、投融资恢复等:1、“复苏”角度:①消费医疗最为受益,且这类资产是过去三年跌幅最大的医药细分领域,看好医疗服务、药店、消费类生产品、中药OTC等。②财政政策下投融资、设备招投标改善值得期待,看好创新药及其产业链CRO/CDMO、医疗设备等迎来基本面持续改善向好。③资金面角度,风险偏好提升,流动性改善,基本面逐步向好的超跌个股有望迎来反弹。

2、“成长”角度:成长在当下受到最大的压制在于“风格”和“估值”,多数公司基本仍旧强劲,因此在风格明显切换,风险偏好显著提升的背景下,成长有望迎来估值扩张的持续行情。

投资策略

牛市初显,医药板块具备极强进攻性,调整足够充分的复苏逻辑、以及科技创新推动的成长逻辑,均有望吸引资金大力流入,我们认为医药板块有望成为市场反弹下的最强板块之一,值得关注和重视。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年10月8日 中泰证券 祝佳琦 于佳喜 医药生物行业月报:医药有望成反弹主力,看好“复苏”+“成长”

特别声明:分享的题材方向和研报,旨在为您梳理选股方向,不构成投资建议,据此操作,风险自担!

本文由投资顾问:尚亚雄 A1290623030001 编辑整理