文丨关樾

出品丨消费最前线

被商超零售视为“救世主”的胖东来,决定不干了。

近日,一则视频在网上流传,在视频中,胖东来董事长于东来表示:“最低10月底,要快的话到9月底,我们就收兵,再调改企业,一个也不调”。随后于东来在社交账号上回应,对于目前已帮扶的企业,在这段时间内基本都能自行进行调整和改善。但同时,他也确认,胖东来将不再派遣专业团队到新的企业进行帮扶。

胖东来突如其来的举动,让外界很难不和刚发生不久的另一件事联系在一起。9月23日晚间,永辉超市、名创优品两家公司分别在上交所和港交所发布公告,名创优品将斥资62.7亿元收购永辉超市29.4%股份。收购完成后,名创优品将成为永辉超市的第一大股东。

上半年永辉超市向胖东来取经,大张旗鼓地调改门店,叶国富到河南郑州考察,崇拜胖东来模式的他,看中了调改后的永辉,双方一拍即合。这次收购看起来水到渠成,但胖东来在其中似乎是为他人作嫁衣裳。

而今于东来决定不再派团队帮扶,名创优品能把永辉超市改造成另一个“胖东来”吗?

调改改不了被放弃的命运

托胖东来的福,今年永辉超市结结实实地火了一把。

6月19日,永辉超市郑州信万广场店调改后正式开业,超市外大排长龙,超市内人头攒动,首日销售达188万元,是调改之前日均销售额的近14倍,人流近1.3万,是调改之前日均客流的5.3倍。距离信万广场店仅2公里的第二家帮扶调改门店—郑州瀚海海尚店于8月7日开业,截止8月22日,销售额108万/日,是调改之前日均业绩的8.2倍,客流提升近10倍。

永辉超市调改的短期成效可以说远超预期,但猝不及防的“易主”让调改萌生了更多不确定性因素。

不少人为胖东来鸣不平,因为永辉超市借着调改的春风把股价拉升,在资本市场上卖了一个不错的价格,所以胖东来“辛辛苦苦帮同行,却被同行背刺了”,一气之下决定不再帮扶。其实,这不是永辉超市的“锅”,在这场交易中,永辉超市或许没有多少选择的权利,其背后的股东们对其早已失去耐心。

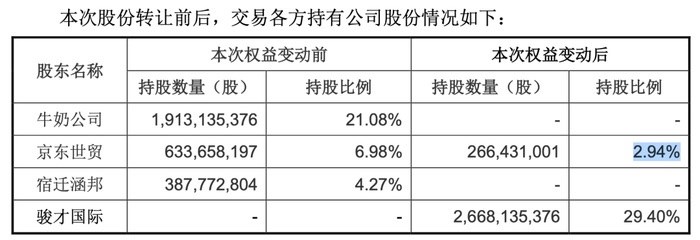

此次永辉超市股权的出让方有三家,分别是牛奶公司、京东世贸和宿迁涵邦。其中牛奶公司出让前持有永辉超市21.08%的股权,京东世贸和宿迁涵邦为一致行动人,同属于京东,出让前分别持有永辉超市6.98%和4.27%的股权,合计持股11.25%。

2014年8月永辉超市发布定增预案时,牛奶公司的进入对价为7元/股,合计斥资56.92亿元认购了永辉超市19.99%的股权,2016年,牛奶公司再次斥资12.7亿元参与永辉超市定增,两次定增合计花费69.62亿元。然而按照如今62.7亿元的交易对价计算,本次股权转让的价格为2.35元/股,牛奶公司清仓只收回了44.96亿元。

对永辉超市的长期投资,既没有让背后的大股东获得超高的投资回报,而且其在新零售版图上的战略性价值也没有发挥,因此,永辉超市对牛奶公司、京东而言成了一个急于丢掉的包袱。

即使调改后的门店爆火,似乎也未让这些大股东改变卖掉永辉的想法。

一方面,现有经济形势下,巨头们纷纷停止扩张、缩减业务线,把精力聚焦在主业上,永辉超市等业绩不好的企业自然成了资本的“弃儿”;另一方面,调改虽短期内刺激了市场,可这还不足以换回大股东的信心。

对永辉来讲,客流能否一直保持高涨的状态是一个疑问,而且随着调改的门店越多,引发的跟风效应只会越低。

消费者不需要复刻版的“胖东来”

依靠胖东来的引流,调改后的超市门店,大多都迎来了客流的高峰,但胖东来模式的输送,真的能帮助永辉超市等企业重回增长轨道吗?

理论上可行,近几年传统商超普遍面临经营困境,在产品、服务、营销、渠道等方面几乎可以说没有创新,胖东来恰恰在产品和服务的升级上为传统商超提供了极为成功的模式,吸引了一大批消费者,使其成为胖东来的忠实用户。

不过,想要像胖东来一样把产品和服务打造成独特的核心优势,无论是永辉超市还是其他,都很难实现。

从调改后的门店看,永辉对胖东来的学习,目前只是停留在模仿的层面。

表面上,门店的区域整改、扩张及产品陈列,与胖东来极为相似,上架的新单品,如大月饼、甜肠、桶装燕麦、牛肉干、DL果汁、DL精酿小麦啤酒等,也多是胖东来的网红产品,另外很多商品都附带科普与使用介绍。诸多的“胖东来”元素,让消费者感觉满满的都是“胖东来”那味儿,至于服务,很多消费者也明显体会到一些改善。

但下架一些旧产品、上新一些新单品,并不算是真正意义的商品结构优化。胖东来商品结构调整和优化的根本在于自有商品,自有商品的研发、把控和销售,促使商品结构改善,带来了差异化产品的竞争优势,而永辉超市这些年则迟迟弥补不了在自有商品开发和创新能力上的短板。

早前,永辉超市试水仓储店模式,说是学习Costco和山姆会员店,可仓储店里依然是原有的供应商和产品,自有品牌数量极少。在调改门店中,相似的问题也存在。一位消费者称,“奔着胖东来自营的啤酒去了中贸店的永辉超市,但啤酒已经没了,店里替补的像是永辉自己的德式啤酒,包装看着就没什么兴趣”。

引入胖东来自营的网红产品,为永辉超市吸引了一大批消费者,在这些引流产品缺货时,永辉采购或者自营的新品本来恰好可以成为消费者的平替,可永辉的品控显然没让消费者满意。

除了产品,更重要的是服务。服务是胖东来的“灵魂”,而长期以来,永辉超市在服务上备受诟病,很多消费者直言逛超市时体验感很差:工作人员聚集在一起聊天,不管顾客、不买推荐的产品被阴阳怪气、让多套个袋子被拒绝…永辉学习胖东来,从服务标准、管理方式、奖励机制等方面入手,短时间内也有了焕然一新的感觉。

只是服务标准、管理方式、奖励机制等能直接从胖东来身上借鉴的,最后还是要落到“人”身上,而永辉超市给予员工的还远不足以长期刺激他们的主动性。

这不是因为胖东来模式不可复制,其实模式成功的关键众所周知,即利益共享,于东来舍得把企业的利润分给员工,严苛的选品和服务标准才能在员工身上得到最高效的落实,换回了高质的产品和极致的服务。

而永辉超市没有“于东来”,只有失和的兄弟。更何况,作为一个全国性的连锁超市,庞大的员工体量似乎也不允许业绩正在下滑的永辉如此“慷慨”。

年轻人的心,重回传统商超?

永辉超市接受调改,焕然一新,名创优品此时获得控股权,更给了永辉成为下一个“胖东来”的想象力。不过,且不说叶国富没有在传统商超领域成功的经验,名创优品控股永辉超市明显是一次“蛇吞象”的险招,更何况,以胖东来模式改造永辉,而不是以名创优品的模式改造永辉,对名创优品而言这本身就是大问题。

所以说,与其探讨名创优品能不能把永辉打造成下一个胖东来,还不如看名创优品和永辉超市的整合能否达到强强联合的效果。

永辉的长板是生鲜,短板是百货。在叶国富的调研中,永辉过去两年每年的销售额在800亿元—900亿元之间,而其中四分之一销售额由百货贡献,但永辉主要卖的是第三方品牌,自营品牌占比仅为个位数。

名创优品的优势恰恰在百货,借助其在百货品类上的供应链深度和广度,未来永辉可能补足百货的短板,进一步改造商品供给结构。当然,这不是关键,名创优品的价值主要表现在其在开发、推广自有品牌方面的能力,这和胖东来依靠自营产品打造核心优势的逻辑相同,永辉超市选择名创优品可能正是考虑到这点。

对永辉来说,能否借助名创优品获得新的客流增量,打造有特色的自营产品,吸引更多的年轻人用户,关系到传统商超能否“重生”。

但不得不认清的一点是,名创优品和永辉超市的客群差别较大,名创优品真的能帮助永辉超市赢回年轻人的心吗?

根据公开信息,从名创优品的消费者画像中可以看到,主要的消费群体属于学生和年轻白领为主的女性,超过六成用户的年龄都在30岁以下,其中学生党对名创优品最为青睐。而永辉超市早已远离了年轻人,久谦中台的数据显示,永辉超市的画像是:喜欢逛的、挑选的;比线上平台用户画像年龄更大,早上时段以中老年用户为主体;平均客单价为55-60元,销售情况较好的门店客单价可达60-65元,整体购买力比菜场和拼团的用户更强一些。

客群的较大差异,让名创优品在帮助永辉超市开发自营产品上可能会面临挑战,尤其是,名创优品最为核心的打造流量IP的能力,在中老年群体中几乎是失效的。

还有一点,永辉模仿胖东来,需要的是高性价比的优质自营产品,而不仅仅是高性价比。名创优品的产品在“优质”上存疑,正如一位消费者表示,名创优品自己的产品质量都不敢恭维,主要靠联名撑起的营收,所以并不看好名创优品为永辉超市打造的自有品牌新品。

2019年,苏宁易购全资子公司苏宁国际以48亿元收购家乐福中国80%的股份,但收购后不到两年,苏宁易购因债务问题深陷流动性危机,家乐福状告苏宁;同样在2019年,物美集团与麦德龙宣布成立合资公司,可今年以来,麦德龙中国在成都、上海、武汉等地的多家门店均宣布“闭店改造”。

名创优品能不能成为永辉超市的救星,难言乐观,对于这个大摊子,或许再加一个胖东来,才更有可能使其真正“活”过来。

当然,这几乎是不可能的。

消费最前线,曾用名锦鲤财经,为您提供专业极致中立的商业观察,本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。