核心观点

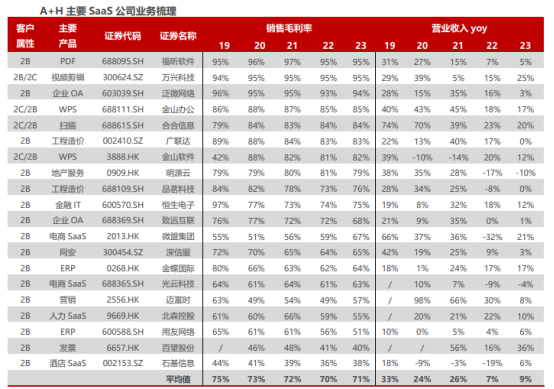

国内SaaS公司客户属性以B端为主,宏观环境波动对于收入增速影响较大。我国SaaS上市公司客户主要以2B为主,仅金山办公(金山软件)、合合信息等少数公司产品以2C为主;从毛利率角度看,办公软件毛利率处于前列,如主打PDF的福昕软件、主打视频剪辑的万兴科技、主打企业OA的泛微网络等,垂直领域SaaS毛利率稍低,但整体毛利率维持在70%以上的水平;从营收增速角度看,各公司整体都呈现出在2019-2021年经济景气度高的年份维持高增速,在经济景气度较低的2022-2023年增速快速下滑,宏观环境波动对收入增速具有较大影响。

降息对于估值有较大弹性,以PS测算当前主要SaaS公司估值水平小于2019-2024Q3的PS平均值,远小于2020年PS。由于SaaS公司通常采用订阅制且具有较高续订率,因此可以使用DCF进行估值,但由于DCF通常需要自行设置较多参数较为复杂,以较为简单的PS估值衡量公司估值水平,在降息周期由于DCF的分母端降低,公司估值水平快速提升,SaaS公司普遍在2020年达到估值最高点,并在2021-2024Q3估值逐步下滑,当前国内主要SaaS公司估值水平普遍小于2019-2024Q3的平均值,远小于2020年估值水平。

投资策略

伴随顶层政策持续发布,宏观经济有望持续复苏,SaaS公司有望迎来业绩扭转、估值水平回升的戴维斯双击,建议关注SaaS类公司。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年10月9日 民生证券 吕伟 计算机行业:计算机“牛市利刃”之SaaS

特别声明:分享的题材方向和研报,旨在为您梳理选股方向,不构成投资建议,据此操作,风险自担!

本文由投资顾问:尚亚雄 A1290623030001 编辑整理