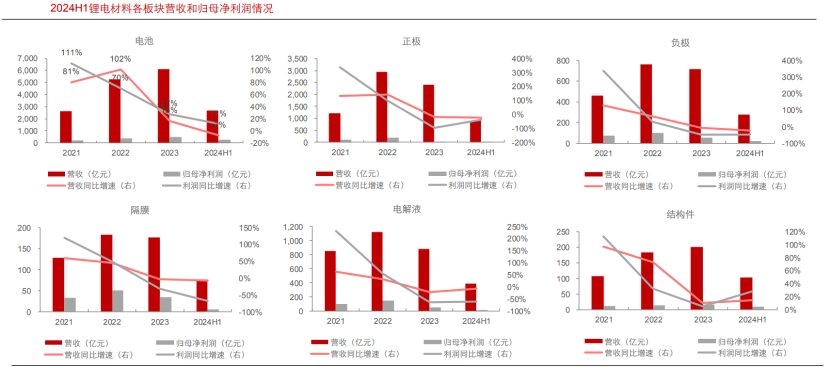

除电池和结构件外,其余板块均营收、利润同比负增长,但已经出现了子版块净利率的止跌现象

2024H1正负极、隔膜、电解液营收与利润承压明显。从净利率数据看,负极在上游焦类原材料价格平稳后,净利率由23Q4的2.3%回升至7.1%;电解液经历了23年碳酸锂下跌带来的大幅减值后,24Q2净利率从23Q4的1.2%逐步修复至3.3%。

资本开支总体继续下跌,负极和隔膜调整相对缓慢

各环节企业资本开支均呈现同比负增长,其中电池环节24H1资本开支同比下滑17%。总体资本开支自2023Q2起已持续5个季度为同比负增长。负极和隔膜板块23年资本开支同比增速仍为正,调整相对缓慢,24H1开始负增长。

扣除宁德时代后,2024Q2行业总体“在手现金-短期借款”指标同比增速开始季度级转负

2024H1锂电材料行业总体“在手现金-短期借款”指标同比增长2%,环比2023年底下降15%。但扣除数据占比较大的宁德时代后,行业“在手现金-短期借款”指标同比下降42%,环比2023年底下降42%,同比增速开始季度级转负,短期偿债能力下降明显。

行业库存逐步回归理性

行业各板块“存货/总资产”指标从22年高点逐步回落,相比23年底高点略有回升。电池和负极板块2024H1的“存货/总资产”指标相比23年底是保持平稳,其余均略有上升。

投资策略

从产业角度,产业链企业对盈利的继续承压要有充分预期,保证现金流良好运转,警惕周期尾部风险。当前处于行业规模化向集聚化发展阶段,建议优质企业在周期底部适当开展并购等做大做强。

从二级市场角度,短期看,24年下半年供给侧负反馈有望继续夯实产业底部;长期看,有望是本轮周期底部区域,年度级别配置有意义。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年9月26日 五矿证券 张鹏 产业链价格或将进入下跌尾声

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文由投资顾问:尚亚雄 A1290623030001 编辑整理