撰稿|行星

来源|贝多财经

当前,储能产业正步入“快车道”,带动了一批相关企业蓬勃向上。

北京海博思创科技股份有限公司(下称“海博思创”)正是站在储能行业风口的一家电化学储能系统解决方案和技术服务提供商。海博思创在招股书中称,其在电化学储能领域具有较高的市场竞争力,多项经营指标名列前茅。

2023年6月,这家储能领域的第一梯队玩家向科创板递交了上市申请。透过招股材料及上交所两轮的问询内容,我们得以洞见海博思创在业绩端释放的发展力和想象力,但也需关注其潜藏的关联交易、资产质量等问题。

一、立足政策风口,营收利润呈翻倍增长

据招股书介绍,海博思创主要为传统发电、新能源发电、智能电网、终端电力用户等“源-网-荷”全链条行业客户提供储能系统一站式整体解决方案,并为新能源工程机械和新能源汽车领域的客户提供动力电池系统产品。

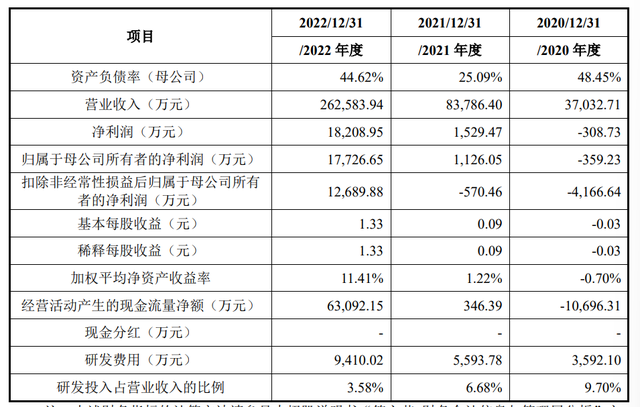

在“碳达峰、碳中和”国家战略目标驱动下,新型储能作为支撑新型电力系统的重要技术和基础装备,政策与市场环境空前利好。受益于此,海博思创的营收实现飞跃式增长,由2020年的3.70亿元增至2022年的26.26亿元。

海博思创的储能系统业务步入规模化快速发展阶段,2020年至2022年的收入分别为2.41亿元、6.53亿元和24.56亿元,不仅复合年增长率高达219.27%,占主营业务的比例也得到了显著抬升。

CNESA统计数据亦显示,在中国储能系统集成商2021年度、2022年度国内市场储能系统出货量排行榜,以及2020年度国内市场电化学储能系统装机量排行榜中,海博思创连续排名首位,已在行业内保持领先地位。

过去的2023年,海博思创实现收入69.82亿元,较2022年同期增长182.04%;其中储能系统业务的收入为69.27亿元,占比亦由2022年的94.61%增至2023年的99.30%,对整体业绩规模的提振作用不言而喻。

海博思创利润端的成长性,也颇为可圈可点。该公司于2020年录得308.73万元的净亏损后,次年便扭亏为盈,实现净利润1529.47万元,2022年和2023年的盈利水平则分别激增至1.82亿元和5.78亿元,迈上新台阶。

对于储能系统业务的发展前景,海博思创信心十足。根据CNESA于2023年末发布数据,全国已有27个市规划了“十四五”时期新型储能的装机目标,总规模接近84000兆瓦,市场空间巨大,下游市场需求旺盛。

海博思创在回复函中透露,《关于加快推动新型储能发展的指导意见》发布后,2022年和2023年受各地区政策影响的储能系统收入高达13.37亿元和31.49亿元,分别占其储能系统收入的54.45%、45.46%,带动经营业绩持续增长。

海博思创目前已与华润电力、中国能建、中国电建等主要央企发电集团,国家电网、南方电网等电网公司,以及特变电工、晶澳科技等新能源集团建立合作关系,截止2023年末的在手订单金额超过53亿元,且业务规模呈持续增长趋势。

二、毛利水平下挫,或有以价换量之嫌

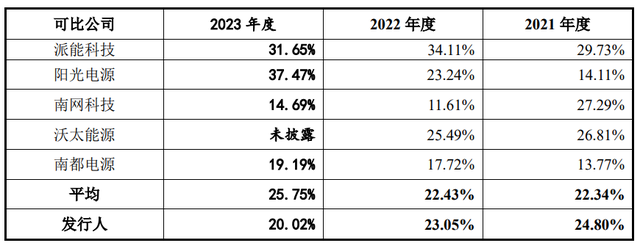

然而,海博思创的毛利水平,却与井喷式增长的收入规模不尽相同。2021年、2022年和2023年(即“报告期”),在收入实现超10倍增长的情况下,该公司储能系统业务的毛利率分别为24.80%、23.05%和20.02%,呈持续下滑趋势。

需要注意的是,海博思创列出的多数同行业可比公司毛利率均有提升,业内毛利率均值也以22.34%、22.43%和25.75%的趋势上涨。也就是说,该公司的毛利水平走势与行业发展背道而驰,且差距越拉越大。

海博思创则在回复函中解释称,该公司同业公司的具体产品类型、应用领域、市场区域存在区别,因此存在一定差异。而2023年储能系统毛利率的下滑,则是由于上半年受原材料高位采购成本影响较大,售价未能同步增长。

具体来看,海博思创2022年向合作方宁德时代采购的原材料电芯总电量为3611.69MWh;2023年上半年确认收入的储能系统项目中使用2022年采购的电芯电量为1748.09MWh,占采购电量总额的48.40%。

由于2022年电芯采购价格不断上涨,海博思创2022年末阶段仍支付了较高采购成本,原材料上涨的幅度高于同期产品销售价格的增长幅度,一定程度上挤压了执行项目的毛利空间,最终传导至2023年,使得毛利率出现下滑。

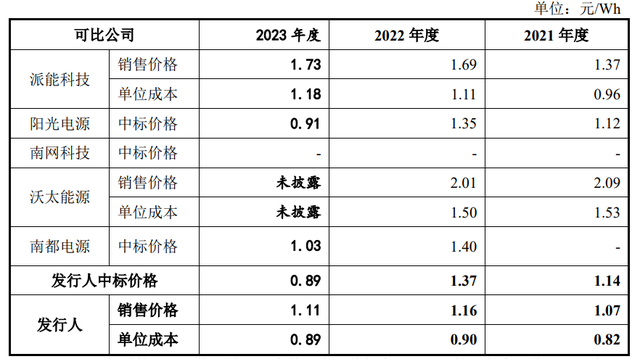

但透过中标价格与采购成本表不难发现,海博思创储能系统产品报告期内的销售价格分别为1.07元/Wh、1.16元/Wh和1.11元/Wh,不仅不及同行业可比公司的同期价格,也明显低于其2020年1.75元/Wh的单价。

成本走高,价格却不升反降实在违背常理,因此上交所对其储能系统产品价格骤降的合理性提出了质疑,要求海博思创说明该公司及行业内部是否存在主要依靠低价竞争获取市场份额,相关风险揭示不充分的问题。

海博思创则对“低价换市场”的说法持否定态度,表示销售价格的变动主要受碳酸锂价格波动对电芯价格的传导影响,且其项目的中标价格与投标均价的偏差率基本维持在10%以内,短时的价格竞争力并非客户选择产品的全部考量因素。

三、资产负债率飙升,与大客户关系紧密

身处储能行业这一重资产赛道,除了提振业绩指标外,如何保持健康的资产质量水平,也是市场给予各大企业的待解命题。而海博思创目前交出的答卷,显然不太合格。

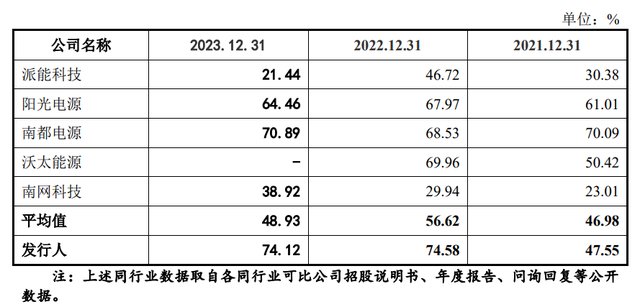

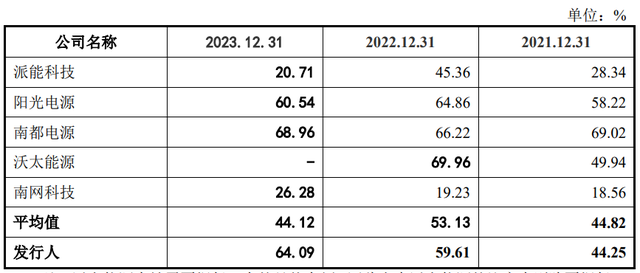

截至2021年末,海博思创的资产负债率为47.55%,尚且接近同行业平均水平的46.98%;但该项指标于次年开始飙升,2022年和2023年末的资产负债率一度达到74.58%和74.12%,远高于同行业56.62%和48.93%的平均水平。

海博思创解释称,资产负债率大涨主要是因其当年开始采用票据支付货款;且因订单量大幅增长,预收货款较多,最终导致期末合同负债金额大幅增长。但剔除上述影响后,其44.25%、59.61%和64.09%的资产负债率仍高于同行业平均值。

值得注意的是,资金链条并不算充裕的海博思创,十分热衷于购买理财产品,以及进行对外股权投资,报告期内该公司的投资活动现金净流量为-4553.92万元、-8464.49万元和-2.17亿元。

不仅如此,海博思创实际控制人张剑辉的直系亲属们,还与公司大客户之一智中能源有着千丝万缕的关系。张剑辉胞兄张东辉、父亲张志厚、母亲刘会娟与智中能源曾共同投资了北京智中轨道交通科技有限公司(下称“智中轨道”)。

据招股书披露,智中能源持有智中轨道77%的股份,张东辉通过中清智辉间接持有8.28%的股份,并担任智中轨道的副董事长、总经理;张志厚、刘会娟分别间接持股7.79%、0.0082%,此番不同寻常的举措也引发了上交所的问询。

海博思创表示,张剑辉胞兄张东辉在清华大学就读期间,因学术研究方向相似而与智中能源内部专家相识,二者在2018年至2019年期间共同参与科研课题,研究并解决轨道交通方面的同相供电问题。

但由于研究课题与储能技术差异较大,无法应用于储能场景。为此,中清智辉与智中能源于2019年9月共同出资设立智中轨道,并在科研课题中争取到300余万元科研课题合同额。因母亲暂无更多科研合同,智中轨道已实际暂停运营。

四、依赖关联交易,信息披露不到位

值得注意的是,在一轮问询函中,海博思创的信披质量也受到诟病。上交所指出,该公司招股书中重大事项提示和风险因素的部分内容缺乏重大性,未完整披露重大经常性关联交易的金额占比,且对其主营业务演变情况披露较为简单。

此外,海博思创虽然以商业秘密为由,对报告期内电芯采购价格申请豁免披露,但上交所认为其给出的理由说明尚不充分,故而要求该公司对照有关规定,分析是否属于可以豁免披露范畴,是否可能对投资者决策判断构成重大障碍。

海博思创在回复函中表示,其已以投资者需求为导向,删除不具有重大性、通用性的风险提示及冗余信息,并结合其实际情况,细化了“行业竞争风险”“技术和产品迭代的风险”“产业政策变化风险”等有关内容。

而对于申请豁免披露的原材料电芯采购价格,海博思创称其与宁德时代签订的《采购合同》明确约定双方需针对采购价格履行保密义务,公开后可能损害该公司及合作方的利益,故而仅补充披露了原材料采购价格的变动幅度。

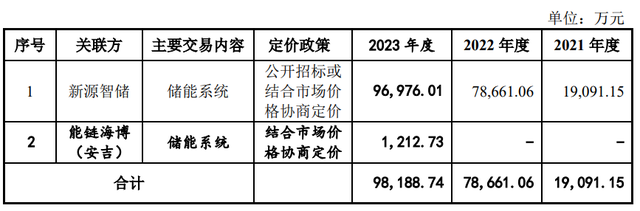

在海博思创补充的交易信息中,我们得以窥见该公司对关联交易的依赖程度。2021年、2022年和2023年,海博思创的重大关联销售金额分别为1.91亿元、7.87亿元和9.82亿元,占各期营业收入比例的22.79%、29.96%和14.06%。

另据海博思创此前披露的招股书,该公司2020年至2022年期间,向关联方销售的金额分别为2045.22万元、2.03亿元和8.04亿元,占其营业收入的比例由2020年的5.52%增长至2022年的30.61%。

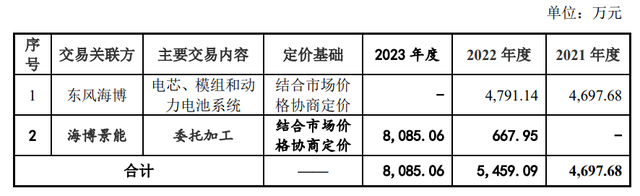

此外,海博思创还在2023年新增了一名重大关联采购方,即海博景能。该公司2022年和2023年向海博景能的委托加工金额分别为667.95万元和8085.06万元,分别占委托加工比例的16.83%和52.18%,交易频次愈发集中。

不难看出,随着营收规模的增长,海博思创与关联方的交易金额呈逐年攀升态势。而与关联方业绩绑定的关系愈发紧密,也意味着该公司在日常经营中“一荣俱荣,一损俱损”的风险,其独立获客能力将受到外界质疑。